FAQ zum Rentenpaket II

Wer ein Leben lang arbeitet und Beiträge zahlt, soll sich im Alter auf seine Rente verlassen können. Mit dem Rentenpaket II will die Bundesregierung das Rentenniveau auf lange Sicht stabilisieren und dafür sorgen, dass die Rente für alle Generationen finanzierbar bleibt.

4 Min. Lesedauer

Grafik Bundesregierung

- Warum ist es so wichtig, das Rentenniveau langfristig zu stabilisieren?

- Wie wird das Rentenniveau verlängert?

- Wie funktioniert der Aufbau des Generationenkapitals?

- Wer verwaltet das Generationenkapital?

- Wie entwickeln sich die Beiträge?

Der folgende Text dokumentiert den ursprünglichen Kabinettsbeschluss der Bundesregierung vom 29. Mai 2024. Das Rentenpaket II hat im Parlament keine Mehrheit erhalten und ist in der 20. Legislaturperiode deshalb nicht mehr in Kraft getreten.

Die gesetzliche Rente ist für den überwiegenden Teil der Bevölkerung das Haupteinkommen im Alter. Menschen, die heute arbeiten – zum Beispiel als Pflegekräfte, Handwerker oder Verkäuferinnen – sind deshalb darauf angewiesen: Die Rente muss stabil bleiben und einen angemessenen Lebensstandard im Alter sichern.

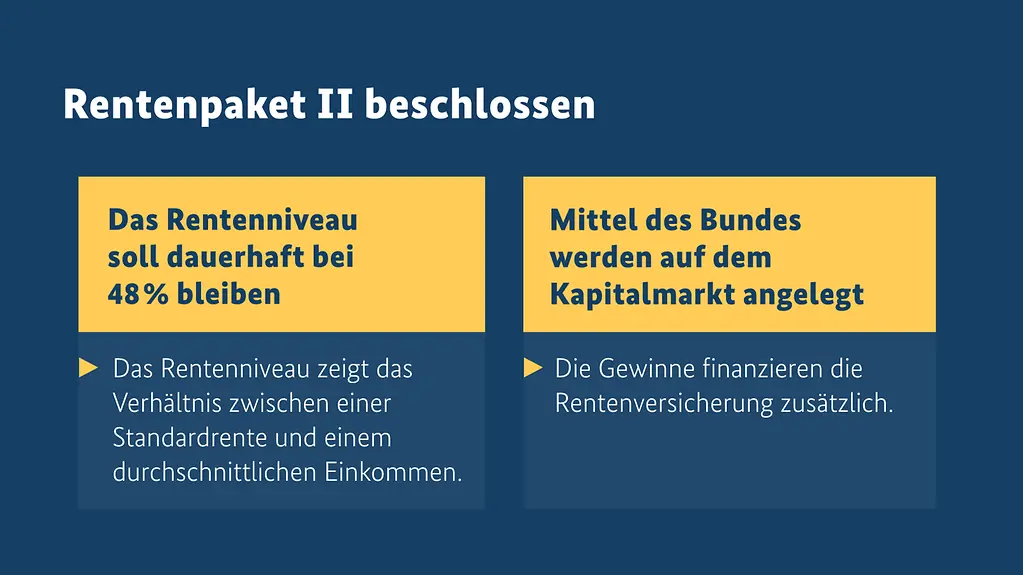

Das Bundeskabinett hat am Mittwoch das Rentenniveaustabilisierungs- und Generationenkapitalgesetz beschlossen, auch Rentenpaket II. Dabei geht es im Kern um zwei Maßnahmen:

- Das Rentenniveau soll auf lange Sicht auf dem heutigen Stand von 48 Prozent stabilisiert werden.

- Ein Generationenkapitel soll aufgebaut werden, um den erwarteten Anstieg der Rentenversicherungsbeiträge abzufedern.

Mit dem Rentenpaket II setze die Koalition ein Zeichen für Leistungsgerechtigkeit, so Bundesarbeitsminister Hubertus Heil. Fleißige Menschen bekämen auch in Zukunft nach einem Leben voller Arbeit eine stabile Rente. „Außerdem stärken wir den Generationenvertrag für die Menschen, die heute arbeiten und unser Land am Laufen halten.“

Bundesfinanzminister Christian Lindner sieht mit der Einführung eines Generationenkapitals eine Zäsur in der deutschen Rentenpolitik. „Mit dem Generationenkapital nutzen wir erstmals die Kapitalmärkte in der gesetzlichen Rente, um die Beiträge zu stabilisieren. Das Risiko besteht nicht darin, mit Aktien zu sparen, sondern darin, darauf zu verzichten.“

Warum ist es so wichtig, das Rentenniveau langfristig zu stabilisieren?

Nach geltendem Recht und ohne Rentenpaket II würde das Rentenniveau bald unter 48 Prozent eines Durchschnittverdienstes sinken. Das wäre gerade gegenüber den heute jungen Beschäftigten nicht gerecht, denn sie würden für ihre Beiträge weniger Rente bekommen. Deshalb will die Bundesregierung die bestehende Haltelinie auf lange Sicht verlängern.

Das Rentenniveau gibt an, wie hoch die Altersbezüge eines Rentners, der 45 Jahre lang immer zum Durchschnittslohn gearbeitet hat, im Verhältnis zum aktuellen Durchschnittslohn ausfallen. Oder vereinfacht ausgedrückt: Mit dem Rentenniveau wird gezeigt, wie sich die Renten im Verhältnis zu den Löhnen entwickeln. Sinkt es, werden die Rentnerinnen und Rentner von der Lohnentwicklung abgekoppelt. Sie werden im Verhältnis zur arbeitenden Bevölkerung ärmer.

Wie wird das Rentenniveau verlängert?

Verlängert wird die Haltelinie durch eine sogenannte „Niveauschutzklausel“ in der Rentenanpassungsformel. Mit dieser wird die jährliche Rentenanpassung berechnet. Die Klausel soll bis zur Rentenanpassung im Juli 2039 gesetzlich verankert werden und damit bis Juni 2040 ihre Wirkung entfalten. In den Jahren, in denen die Niveauschutzklausel greift, wird der aktuelle Rentenwert jeweils so festgelegt, dass das Rentenniveau den Wert von 48 Prozent erreicht.

Die Bundesregierung muss zudem 2035 einen Bericht darüber vorlegen, ob und welche Maßnahmen erforderlich sind, um das Rentenniveau über das Jahr 2040 hinaus bei 48 Prozent zu halten.

Der Rentenwert gibt an, wie viel ein sogenannter Entgeltpunkt wert ist. Entgeltpunkte sammeln Versicherte über die Jahre entsprechend ihres Verdienstes: Wer in einem Jahr so viel verdient wie der Durchschnitt, bekommt dafür einen Punkt. Die Zahl der gesammelten Punkte multipliziert mit dem aktuellen Rentenwert plus weitere Faktoren ergeben dann die Rente.

Wie funktioniert der Aufbau des Generationenkapitals?

Gleichzeitig wird mit dem Generationenkapital ein zusätzlicher Baustein für die Finanzierung der gesetzlichen Rentenversicherung geschaffen. Diese finanziert sich bislang aus den monatlichen Beiträgen, die die sozialversicherungspflichtigen Beschäftigten und die Arbeitgeber jeweils zur Hälfte zahlen, sowie aus Mitteln des Bundes.

Mit Darlehen aus dem Bundeshaushalt und Vermögenswerten vom Bund soll nun ein Kapitalstock aufgebaut werden. Seine Erträge sollen künftig dazu beitragen, die Beiträge in der gesetzlichen Rentenversicherung zu stabilisieren. Die Gelder aus dem Generationenkapital müssen als Ausschüttung an die gesetzliche Rentenversicherung verwendet werden. Ab 2036 sind Ausschüttungen von durchschnittlich zehn Milliarden Euro jährlich vorgesehen. Beitragsgelder fließen nicht in das Generationenkapital.

Wer verwaltet das Generationenkapital?

Das Generationenkapital ist auf Dauer angelegt. Verwaltet und global angelegt werden soll es von einer unabhängigen, öffentlich-rechtlichen Stiftung. Für die Aufgaben der Stiftung sollen zunächst die operativen Strukturen des „Fonds zur Finanzierung der kerntechnischen Entsorgung“ (KENFO), einem bereits etablierten öffentlichen Vermögensverwalter, genutzt werden. Das ermöglich, das Stiftungsvermögen zügig aufzubauen.

Wie entwickeln sich die Beiträge?

Die Rentenversicherungsbeiträge liegen seit 2018 stabil bei 18,6 Prozent. Das ist deutlich niedriger als in früheren Jahren. 1997/98 etwa erreichte der Beitragssatz seinen Höchstwert von 20,3 Prozent. Der Grund dafür liegt in einem starken Arbeitsmarkt, auf dem heute mehr ältere Beschäftigte, Frauen und ausländische Fachkräfte arbeiten als früher.

Der Beitragssatz von 18,6 Prozent wird nach den aktuellen Vorausberechnungen bis 2027 stabil bleiben. Ab 2028 geht die Bundesregierung von einem Anstieg auf 20 Prozent aus, ab 2035 von einem Satz von 22,3 Prozent, der dank des Generationenkapitals dann bis 2045 stabil bleiben soll.