Steuerliche Verbesserungen

Die Bundesregierung hat schnelle und zielgerichtete Verbesserungen im Steuerrecht beschlossen, die Beschäftigte und Unternehmen unterstützen. So soll in der Gastronomie der ermäßigte Mehrwertsteuersatz gelten und es sind Steuererleichterungen beim Kurzarbeitergeld vorgesehen. Bundestag und Bundesrat haben dem Gesetz nun zugestimmt.

1 Min. Lesedauer

Die Mehrwertsteuersenkung soll Gastronomiegewerbe in der Zeit der Wiederöffnung unterstützen.

Foto: Bundesregierung

Wichtiges Ziel der Bundesregierung bleibt es, die wirtschaftliche Entwicklung zu stabilisieren und Arbeitsplätze zu sichern. Daran orientiert sich auch die Steuerpolitik. Die Bundesregierung hat deshalb das Corona-Steuerhilfegesetz auf den Weg gebracht. Es soll dabei helfen, die besonders von der Pandemie Betroffenen steuerlich zu entlasten und die Liquidität von Unternehmen zu verbessern.

Unter anderem wurden diese Regelungen getroffen:

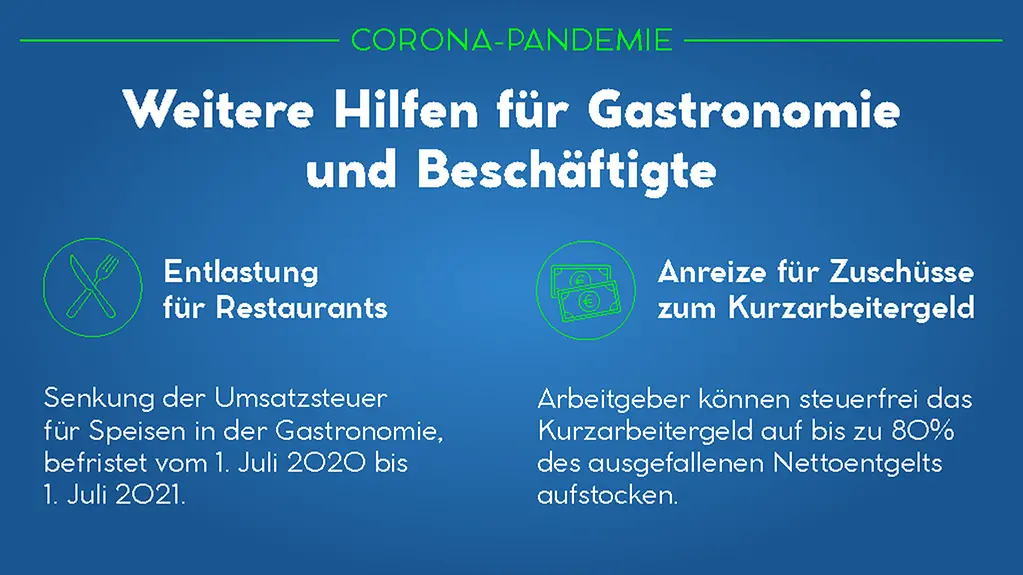

- Der Mehrwertsteuersatz für Speisen in Restaurants und Gaststätten wird von 19 auf 7 Prozent abgesenkt. Das soll das Gastronomiegewerbe in der Zeit der Wiedereröffnung unterstützen und die wirtschaftlichen Auswirkungen der Corona-Beschränkungen mildern. Die Regelung gilt ab dem 1. Juli 2020 und ist bis zum 30. Juni 2021 befristet.

Hinweis: Die Regierungskoalition hat ein Konjunkturpaket auf den Weg gebracht, das eine weitere, befristete Senkung der Mehrwertsteuer für den Zeitraum 1. Juli 2020 bis 31. Dezember 2020 vorsieht. Für die Gastronomie würde damit in diesen sechs Monaten der ermäßigte Steuersatz von 5 Prozent gelten.

- Aufstockungszahlungen zum Kurzarbeitergeld, die Unternehmen zwischen dem 1. März 2020 und dem 31. Dezember 2020 geleistet haben, bleiben steuerfrei. Voraussetzung ist, dass Aufstockungsbetrag und Kurzarbeitergeld zusammen 80 Prozent des ausgefallenen Arbeitsentgelts nicht übersteigen. Wird mehr gezahlt, muss nur der darüber hinaus gehende Teil versteuert werden. Das entspricht der Regelung im Sozialversicherungsrecht und sorgt dafür, dass die Zahlungen ungeschmälert bei den Beschäftigten ankommen.