Link kopieren

Der Link wurde in Ihrer Zwischenablage gespeichert

Der Link wurde in Ihrer Zwischenablage gespeichert

Der Blick zu unseren tschechischen Nachbarn verdeutlicht, dass die Menschen in Europa unterschiedlich lange bis zur Rente arbeiten müssen. Der Küchenhändler Jiří Tkáč aus Prag weiß, er wird erst zwei Monate nach seinem 67. Geburtstag in Rente gehen können.

3 Min. Lesedauer

"Rente ab 67" für die Prager Küchenhändler Jiří Tkáč und Tomáš Hořeňovský.

Foto: Lukáš Kočí

Jiří Tkáč ist 35 Jahre alt. Er betreibt mit Tomáš Hořeňovský (42 Jahre) ein kleines Ladenlokal in Prag. Die beiden verkaufen dort Küchen. Ihre Arbeit macht ihnen Spaß. Ob das auch noch so ist, wenn sie älter sind?

Gestaffeltes Renteneintrittsalter: Tschechien hat 2011 beschlossen, die Altersgrenze zum Renteneintritt für die nach 1977 Geborenen zu staffeln. Wer zum Beispiel Jahrgang 1978 ist, muss 67 Jahre und zwei Monate arbeiten.

Tkáč: "Ich werde erst mit 68 Jahren in Rente gehen. Bis dahin ist noch viel Zeit." Sein Renteneintrittsalter hat er sich von der Tschechischen Sozialversicherungsanstalt ausrechnen lassen. Auch die geschätzte Höhe der späteren monatlichen Rentenzahlung ist ihm mitgeteilt worden. "Beide Informationen waren ernüchternd für mich."

Jiří Tkáč hat daraufhin seine Altersversorgung in die eigene Hand genommen und sich beraten lassen. Schnell wurde ihm klar, dass er eine private Zusatzabsicherung benötigt, um später mehr – vor allem aber ausreichende – finanzielle Mittel zu haben. Die private Vorsorge könnte ihm auch helfen, früher in Rente zu gehen, sollte das nötig werden. Denn er weiß nicht, ob er seine Arbeit bis 68 wird leisten können. Sie ist so vielfältig wie anstrengend.

Von der Beratung bis zum Einbau kümmert sich das kleine Küchenstudio um alles, was zu einem guten Service dazugehört. Und das ist einiges – Planung, Raumausmessung, Bestellung und Auslieferung. All dies ist mit Stress und körperlicher Arbeit verbunden. Aber Jiří Tkáč und Tomáš Hořeňovský wollen ihre Kunden zufrieden und glücklich sehen. Dafür nehmen sie auch weite Wege, körperliche Belastungen und lange Arbeitszeiten in Kauf.

Ihr außergewöhnlichstes Projekt führte sie nach Schweden. Dort wünschte sich ihr Kunde eine italienische Küche. Und so planten beide in der tschechischen Hauptstadt die Küche für ein Haus in Stockholm. Alle Möbel dafür ließen sie in Mailand fertigen. Die elektronischen Geräte bestellen sie meistens in Deutschland – so auch für diesen Auftrag. Am Ende nahm die Küche ihren Weg aus Italien und Deutschland über Prag nach Stockholm. Auch das ist europäische Vielfalt.

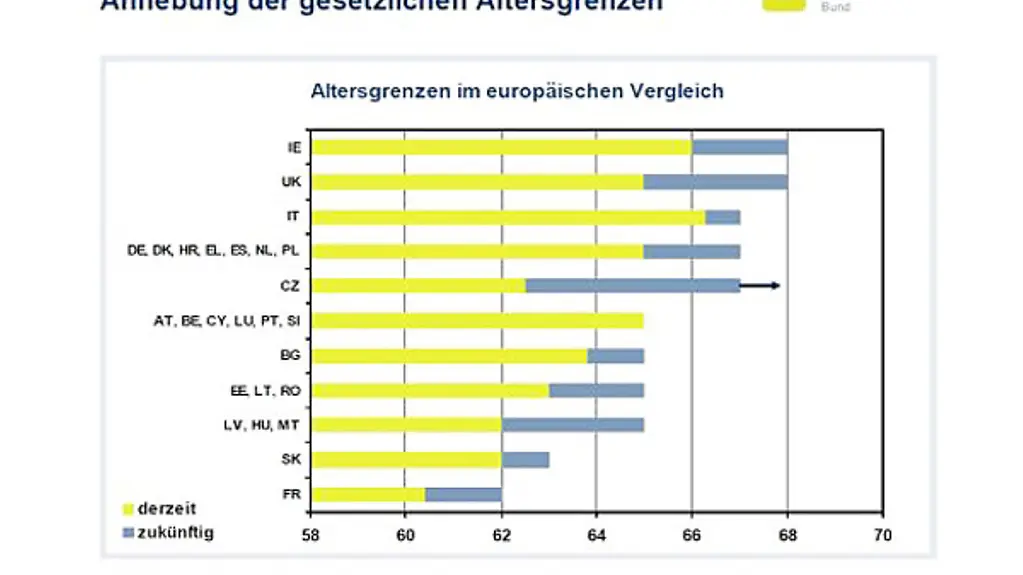

Diese Vielfalt findet sich ebenfalls in den verschiedenen europäischen Rentensystemen wieder. Während es in Deutschland die Rente mit 67 gibt, existiert bei unseren tschechischen Nachbarn keine feste Obergrenze für das Renteneintrittsalter.

Altersgrenzen im europäischen Vergleich

Foto: Europäische Kommission

In unserem Nachbarland sind grundsätzlich alle rentenpflichtversichert, die eine Erwerbstätigkeit ausführen. Anders als in Deutschland also auch Selbständige, Geschäftsführer, Gesellschafter, Abgeordnete, Senatoren und Regierungsmitglieder. Sie alle bezahlen in die Rentenkasse ein. Neben dem allgemeinen Rentensystem gibt es jedoch noch Sondersysteme, in denen bestimme Gruppen versichert sind. Zum Beispiel: Soldaten, Polizisten, Mitarbeiter des Gefängnisdienstes und Mitarbeiter der Zollverwaltung.

Tkáč und Hořeňovský führen ihr Küchenstudio schon acht Jahre. An die Rente denken sie noch lange nicht. Die Arbeit macht ihnen Spaß. Tkáč: "Wir mögen es, aber es ist hart."

Wahrscheinlich ist es genau deshalb so schwer, sich vorstellen zu können, was in über 30 Jahren sein wird. Eines steht für die beiden jedoch fest: Allein auf die staatliche Versorgung wollen sie sich nicht verlassen. Deshalb haben sie privat für das Alter vorgesorgt. Jiří Tkáč sieht sich mit der staatlichen Grundversorgung und seiner privaten Vorsorge gut aufgestellt. Seine private Versicherung garantiert ihm im Alter mehr finanziellen Spielraum und hilft ihm vielleicht auch, früher in Rente gehen zu können.