Questions et réponses

Afin de soutenir les familles et de soulager les contribuables, le Conseil des ministres fédéral vient d’adopter la deuxième loi sur l’allègement du budget des familles (Zweites Familienentlastungsgesetz) : à partir de 2021, le montant des allocations familiales augmente de 15 euros par enfant. L’abattement fiscal pour enfant à charge est également majoré.

Temps de lecture: 3 min.

Pour soutenir davantage les familles, le gouvernement fédéral augmente les allocations familiales au 1er janvier 2021

Photo : Bundesregierung

Le gouvernement fédéral prévoit d’investir au total douze milliards d’euros pour soutenir les familles et les enfants. La nouvelle loi est destinée à alléger en particulier la charge des familles et des personnes aux revenus faibles ou moyens.

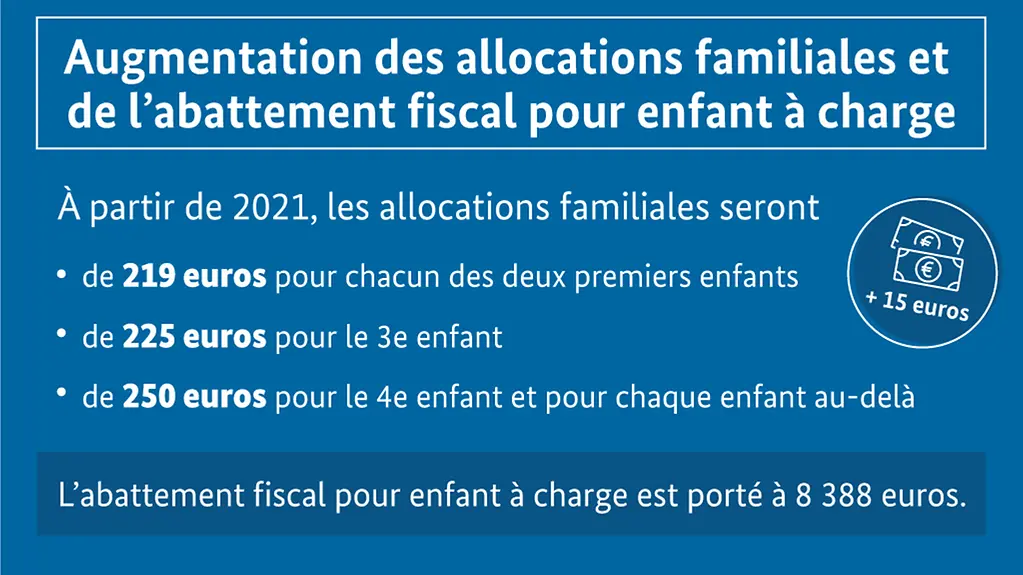

Quel sera le montant des allocations familiales ?

En raison de leurs devoirs familiaux, les parents disposent souvent de ressources financières inférieures à celles des personnes sans enfant. Les allocations familiales sont donc un outil important pour soutenir les familles.

La deuxième loi sur l’allègement du budget des familles prévoit d’augmenter le montant des allocations familiales de 15 euros par enfant au 1er janvier 2021. Le montant passe ainsi à 219 euros par mois pour chacun des deux premiers enfants, à 225 euros pour le 3e enfant et il atteint même 250 euros à partir du 4e enfant.

Quels sont les autres allègements prévus ?

La charge supplémentaire des familles doit être prise en compte également dans le calcul de l’impôt sur le revenu. C’est pourquoi le gouvernement fédéral augmente par ailleurs l’abattement fiscal pour enfant à charge et l’abattement pour les besoins de garde, d’éducation ou de formation. L’abattement augmente de 144 euros pour chaque parent. Par conséquent, les deux parents disposent au total d’un montant de 8 388 euros par an exonérés d’impôt.

Que signifient ces nouveautés pour le reste des contribuables ?

La part non imposable du revenu des adultes augmente également. Cet abattement à la base est augmenté aussi bien pour l’exercice fiscal 2021 que pour 2022. D’ici 2022, le montant non soumis à l’impôt sur le salaire atteindra 9 984 euros par an, soit 576 euros de plus que pour l’exercice fiscal 2020. Les familles mais aussi les contribuables sans enfant bénéficient donc de cette nouveauté.

| Actuellement en euros | À partir de 2021 en euros | À partir de 2022 en euros | |

| Abattement à la base et plafond pour personne à charge | 9 408 | 9 696 | 9 984 |

| Abattement fiscal pour enfant à charge (par parent) | 2 586 | 2 730 | - |

| Abattement pour les besoins de garde, d’éducation ou de formation (par parent) | 1 320 | 1 464 | - |

| Allocations familiales (par mois) pour le 1er et le 2e enfant pour le 3e enfant pour le 4e enfant et au-delà | 204 210 235 | 219 225 250 | - |

Qu’est-ce qui caractérise l’initiative du gouvernement fédéral ?

En vertu du droit constitutionnel, l’ajustement de l’abattement à la base et de l’abattement fiscal pour enfant à charge doit correspondre aux données du rapport annuel sur le minimum vital. L’accord de coalition prévoit néanmoins de coupler l’abattement fiscal pour enfant à charge avec l’augmentation des allocations familiales. C’est pourquoi l’abattement fiscal dépasse le minimum vital nécessaire à un enfant. Le gouvernement fédéral s’engage ainsi dans la durée contre la pauvreté des enfants. Du fait de la réduction de la « progression à froid », l’augmentation de l’abattement à la base pour 2021 dépasse, elle aussi, le minimum vital nécessaire à un adulte.

En Allemagne, le calcul de l’impôt sur le revenu se fait à l’aide de catégories de revenus. Quiconque obtient une augmentation de salaire doit donc payer plus d’impôts. Compte tenu de la hausse parallèle du niveau des prix, la personne concernée peut finalement disposer de moins d’argent qu’avant son augmentation de salaire. C’est ce phénomène que l’on appelle la « progression à froid ».