Link kopieren

Der Link wurde in Ihrer Zwischenablage gespeichert

Der Link wurde in Ihrer Zwischenablage gespeichert

Wie lebt es sich als Rentner in den Niederlanden? Was bedeutet Ruhestand in Schweden? Wie alt ist ein Tscheche, wenn er aus dem Berufsleben ausscheidet? Die europäischen Staaten haben unterschiedliche Rentensysteme, beim Renteneintritt und der Finanzierung nähern sich viele an.

3 Min. Lesedauer

Altersvorsorge hat in Europa unterschiedliche Gesichter

Foto: Altersvorsorge macht Schule

Bei allen nationalstaatlichen Unterschieden: Für die staatliche Rente haben sich in Europa überwiegend zwei Modelle herausgebildet.

Das erste heißt Bismarck-Modell und findet sich zum Beispiel in Deutschland, Österreich, Frankreich, Belgien und Luxemburg. Es funktioniert wie eine Versicherung und ist offen für sozialversicherungspflichtige Arbeitnehmerinnen und Arbeitnehmer. Einkommensabhängige Beiträge sorgen für die Finanzierung des Systems. Sie ergeben Leistungen, deren Höhe von den Einzahlungen abhängig ist. Das Bismarck-Modell zielt darauf, den bisherigen Lebensstandard halten zu können.

Das Beveridge-Modell sichert vor allem die Existenz von Ruheständlern. Es geht darum, dass die Bürgerinnen und Bürger ihren Bedarf im Alter decken können. Die Leistungen sind nicht beitragsabhängig. Sie werden als einheitliche Pauschale erbracht. Finanziert wird das System aus dem allgemeinen Steueraufkommen. So wird sichergestellt, dass alle beteiligt werden. Dabei gibt es den Grundsatz: Gleichen Rechte und Pflichten für alle. Das Beveridge-System gibt es in Großbritannien, Irland, Dänemark, Finnland und in den Niederlanden.

Egal, ob Bismarck oder Beveridge: Die europäischen Rentenkassen stehen vor ähnlichen Herausforderungen. Denn der demografische Wandel macht an keiner innereuropäischen Grenze halt. Die Menschen werden immer älter, gleichzeitig gehen die Geburten zurück. Das hat Auswirkungen auf den Zeitpunkt, zu dem Menschen in den Ruhestand gehen. Deshalb werden die gesetzlichen Altersgrenzen in den meisten europäischen Ländern angehoben.

Die schrittweise Anhebung der Altersgrenze für die Regelaltersrente vom 65. auf das 67. Lebensjahr bis 2029 hat ihren Grund in der Demografie. Weil die Deutschen ein immer höheres Lebensalter erreichen, erlebt der Durchschnittsdeutsche statistisch gesehen derzeit bereits 18,3 Rentenjahre (Männer 16,0 Jahre und Frauen 20,6 Jahre). Um diese demografische Entwicklung finanzieren zu können, ist die Rente mit 67 ein wichtiger und notwendiger Schritt.

Bei unseren tschechischen Nachbarn variiert der Eintritt in den Ruhestand. 2011 wurde beschlossen, die Altersgrenze für die nach 1977 Geborenen zu staffeln. Wer zum Beispiel Jahrgang 1978 ist, muss 67 Jahre und zwei Monate arbeiten. Eine feste Obergrenze für das Renteneintrittsalter existiert nicht.

Die Altersgrenzen für den Renteneintritt ändern sich.

Foto: Deutsche Rentenversicherung Bund

In Spanien ist die schrittweise Anhebung der Regelaltersgrenze bis 2027 auf 67 Jahre gesetzlich geregelt. Auch Dänemark und Irland haben bereits Altersgrenzen verabschiedet, die über 65 Jahren liegen. In Großbritannien wird die Regelaltersgrenze für Männer und Frauen bis 2020 auf 66 Jahre und von 2026 bis 2028 auf 67 Jahre angehoben. Inzwischen hat die britische Regierung Pläne für die Rente mit 70 vorgestellt.

In ganz Europa gewinnt die private und betriebliche Vorsorge immer mehr an Bedeutung. Denn die staatliche Versorgung allein reicht heute nicht mehr aus. Eine Zusatzversorgung ist wichtig. Vor allen, damit Rentnerinnen und Rentner im Alter ihren Lebensstandard halten können.

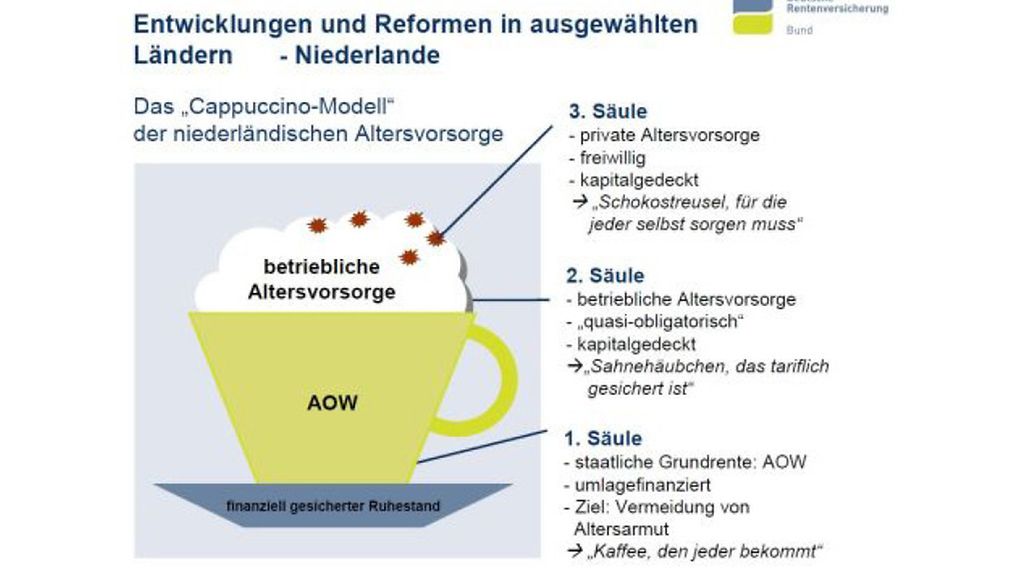

Unsere niederländischen Nachbarn haben ein sehr verlockendes Wort für ihr Altersvorsorgemodell gefunden: Das Cappuccino-Modell.

Altersvorsorge in den Niederlanden

Foto: Deutsche Rentenversicherung Bund

Zunächst gibt es Kaffee, den jeder bekommt. Es handelt sich dabei um die staatliche Grundrente. Sie ist umlagefinanziert und soll Altersarmut vermeiden. Auf den Kaffee kommt ein Sahnehäubchen in Form einer betrieblichen Altersvorsorge. Diese ist quasi verpflichtend angelegt und kapitalgedeckt.

Das Sahnehäubchen ist tariflich gesichert. Für einen guten Cappuccino fehlen jetzt nur noch die Schokostreusel. Dafür muss in den Niederlanden jeder selber sorgen und zwar in Form einer privaten Vorsorge. Diese funktioniert kapitalgedeckt und ist freiwillig.

Ganz ähnlich ist das schwedische Modell angelegt. In Schweden gibt es jedoch zusätzlich noch eine Garantierente. Sie wird nur bei Bedürftigkeit geleistet und aus Steuermitteln bezahlt.

Auch hierzulande ist betriebliche und private Altersvorsorge wichtig. Es gibt viele Möglichkeiten, sich gut für den Ruhestand zu rüsten und sich entsprechend heute schon für später abzusichern. Zu diesen Möglichkeiten zählt unter anderem die Riester-Rente.