Fragen und Antworten zum Basiskonto

Seit 2016 gibt es das sogenannte Basiskonto: Es steht allen Verbrauchern in der EU offen, unabhängig von ihrer Einkommenssituation. Wie viel kostet solch ein Konto? Und wann darf die Bank die Kontoeröffnung verwehren? Ihre Rechte als Kontoinhaber im Überblick.

3 Min. Lesedauer

Jeder, der sich rechtmäßig in der EU aufhält, hat das Recht auf ein Basiskonto.

Foto: Bundesregierung

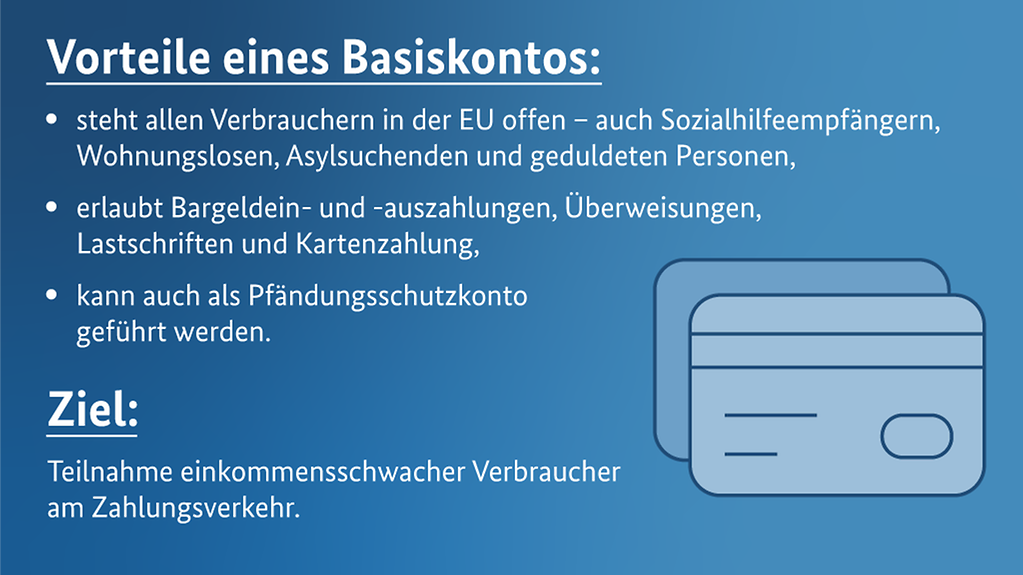

Was ist ein Basiskonto?

Alle Verbraucherinnen und Verbraucher, auch einkommensschwache, sollen die Möglichkeit haben, am Zahlungsverkehr teilzunehmen. Dafür gibt es das sogenannte Basiskonto. Es steht allen Menschen, die sich rechtmäßig in der EU aufhalten, offen - einschließlich Sozialhilfeempfängern, Wohnungslosen, Asylsuchenden und Personen, die mit Duldung hier leben.

Das Basiskonto funktioniert ähnlich einem Girokonto: Die Kunden können Überweisungen, Lastschriften und Daueraufträge tätigen, Bargeld einzahlen und abheben oder mit Karte bezahlen. Das Konto wird auf Guthabenbasis geführt. Das bedeutet, der Kunde darf nicht überziehen. Ein Dispokredit kann aber auch bei einem Basiskonto (freiwillig) zwischen dem Geldinstitut und dem Kontoinhaber vereinbart werden.

Einen Musterantrag für die Eröffnung eines Basiskontos gibt es online bei der Bundesanstalt für Finanzdienstleistungsaufsicht (BaFin).

Wie lange dauert die Eröffnung des Basiskontos?

Banken müssen das Konto innerhalb von zehn Geschäftstagen nach Beantragung anbieten. Verbraucher können zudem beantragen, dass das Basiskonto auch als Pfändungsschutzkonto geführt wird.

Für die Kontoeröffnung genügt die Angabe einer postalischen Anschrift. Die Erreichbarkeit über Angehörige (Familie), Freunde oder eine Beratungsstelle reicht aus. Ein Wohnsitz im Sinne des Meldegesetzes ist nicht nötig.

Was kostet ein Basiskonto?

Das Gesetz schreibt vor, dass Banken ein "angemessenes Entgelt" für das Basiskonto fordern dürfen. Dabei sind insbesondere die marktüblichen Entgelte sowie das Nutzerverhalten zu berücksichtigen. In der Praxis erheben Banken teilweise viel zu hohe Entgelte. Die Stiftung Warentest hatte Ende 2019 die Jahrespreise für Basiskonten bei 124 Banken errechnet. Weit weniger als die Hälfte blieb unter 100 Euro im Jahr, die Spitzenreiter lagen dagegen bei 250 Euro.

Der Bundesgerichtshof (BGH) hat nun geurteilt: Bei der Prüfung der Angemessenheit eines Entgelts für ein Basiskonto ist auch zu berücksichtigen, dass dieses Konto insbesondere einkommensarmen Verbrauchern die Teilhabe am Zahlungsverkehr ermöglichen soll. Das dürfe nicht durch abschreckend wirkende Entgelte unterlaufen werden. Demzufolge sei es ausgeschlossen, den mit der Führung von Basiskonten verbundenen Zusatzaufwand oder die mit Ablehnung eines Antrags auf Abschluss eines Basiskontos verbundenen Kosten allein auf die Inhaber von Basiskonten umzulegen, so der BGH.

Wie findet man ein günstiges Basiskonto?

Man sollte schon vor Eröffnung eines Basiskontos immer die Gebühren mehrerer Kreditinstitute vergleichen. Online-Portale bieten hier einen guten Überblick. Auch die Stiftung Warentest listet Basiskonten auf, die kostenlos sind beziehungsweise weniger als 100 Euro im Jahr kosten.

Wann kann eine Bank die Kontoeröffnung verwehren?

Banken dürfen das Basiskonto nur in wenigen Fällen kündigen oder von vornherein verweigern. Etwa, wenn jemand bereits bei einem anderen Kreditinstitut in Deutschland ein Zahlungskonto hat. Oder wenn er innerhalb der letzten drei Jahre vor Antragstellung wegen einer Straftat gegen die Bank, gegen einen ihrer Mitarbeiter oder Kunden verurteilt wurde. Das gilt auch, wenn das Konto vorsätzlich für illegale Zwecke genutzt wird.

Das Institut kann das Basiskonto außerdem dann kündigen, wenn der Kunde schon länger als drei Monate mit einem nicht unerheblichen Teil der Kontogebühren und -entgelte in Verzug ist. Hinzukommen muss die Gefahr, dass aus der Führung des Kontos weitere Forderungen entstehen werden, die nicht erfüllt werden können.

Was tun, wenn das Basiskonto abgelehnt wird oder zu teuer ist?

Man kann die Durchführung eines Verwaltungsverfahrens bei der Bundesanstalt für Finanzdienstleistungsaufsicht (BaFin) beantragen. Das ist möglich, wenn die Bank über den Antrag zur Eröffnung eines Basiskontos nicht innerhalb von zehn Geschäftstagen entscheidet oder ihn ablehnt. Die BaFin kann die Eröffnung eines Basiskontos gegenüber der Bank anordnen. Diese selbst ist verpflichtet, über den Antrag innerhalb eines Monats zu entscheiden. Für das Verfahren besteht kein Anwaltszwang. Es ist unkompliziert und schneller als die Verfahren vor einem Amts- oder Landgericht.

Empfinden Kontoinhaber die Kosten als zu hoch, können sie sich ebenfalls an die BaFin wenden. Gegebenenfalls weist sie die Bank an, ihr Entgelt entsprechend anzupassen.

Verbraucher können sich auch an den Ombudsmann des Bankenverbandes wenden, zu dem die Bank gehört, die die Kontoeröffnung ablehnte. Eine Übersicht über die zuständigen Ombudsmänner gibt das Bundesamt für Justiz.