Link kopieren

Der Link wurde in Ihrer Zwischenablage gespeichert

Der Link wurde in Ihrer Zwischenablage gespeichert

Riester, Rürup und Betriebsrente: Wer seinen gewohnten Lebensstandard im Alter absichern möchte, sollte wissen, dass der Staat private Altersvorsorge fördert. Sie stellt lebenslange, regelmäßige Einkünfte im Alter sicher.

3 Min. Lesedauer

Der Staat fördert private Altersvorsorge

Foto: Ute Grabowsky/photothek.net

Altersvorsorge heißt, ein Vermögen aufzubauen, aus dem man im Alter Einkünfte erhalten kann. Es gibt verschiedene Wege und Möglichkeiten, das zu erreichen.

Wer "riestert", kann staatliche Zulagen erhalten. Diese richten sich nach der Höhe der jährlichen Einzahlungen. Spart man vier Prozent seines Bruttogehalts an, erhält man die maximale staatliche Förderung von 154 Euro im Jahr. Für jedes Kind, das vor dem 31. Dezember 2007 geboren worden ist, kommen 185 Euro dazu. Für Kinder, die nach diesem Stichtag Geburtstag haben, sogar 300 Euro. Der jährliche Sparbetrag ist auf 2.100 Euro begrenzt.

Riester-Vorsorge wird nachgelagert besteuert. Das heißt, alle jährlich angesparten Gelder wirken sich steuermindernd aus. Die Steuer wird erst in der Rentenphase erhoben.

Mit der Rürup-Rente können Selbstständige vorsorgen. Sie wird ebenfalls nachgelagert besteuert. Rürup-Sparer können einen jährlichen Betrag von maximal 20.000 Euro anlegen.

Auch die Betriebsrente wird nachgelagert besteuert. Zudem sind die Beiträge sozialabgabenfrei bis zu einer Höhe von vier Prozent der Beitragsbemessungsgrenze in der Rentenversicherung. Im Jahr 2014 sind das 2.856 Euro.

Die Beiträge werden aus dem Bruttogehalt abgeführt. Steuern und Sozialabgaben sinken dadurch: Sie berechnen sich auf das, um die Entgeltumwandlung minimierte, Brutto. Zusätzlich können weitere 1.800 Euro steuerfrei umgewandelt werden. Diese Beiträge sind jedoch nicht mehr sozialabgabenfrei.

Anbieter müssen ihre Riester-Produkte zertifizieren lassen. Dafür gelten bestimmte Voraussetzungen: So müssen die Kosten eines Riester-Vertrages, wie eine Abschlussgebühr, auf mindestens fünf Jahre verteilt werden. Ein Riester-Vertrag muss in seiner Ansparphase ruhen können. Außerdem muss es den Versicherten möglich sein, für ein Eigenheim Geld zu entnehmen.

Auch für die Auszahlungsphase gelten Bedingungen. Der Vertrag muss eine Garantie enthalten, wonach die eingezahlten Beträge zur Verfügung stehen. Ferner muss er eine lebenslange Rente bei gleichbleibenden oder steigenden Leistungen garantieren. Auch eine Teilkapitalauszahlung muss möglich sein. Selbstverständlich darf der Vertrag nicht abgetreten oder auf Dritte übertragen werden. Wurden die Verträge nach dem 31. Dezember 2011 abgeschlossen gilt: Die Rente darf frühestens mit dem 62. Geburtstag beginnen.

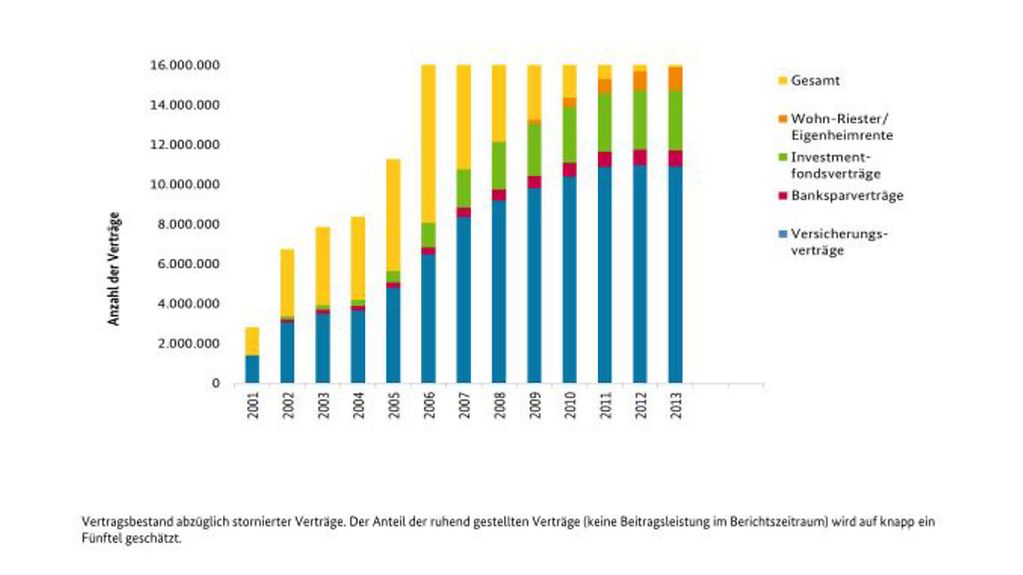

Derzeit gibt es rund 5.000 Riester-Produkte. Im Bereich der privaten Altersvorsorge können das Rentenversicherungen, Fondssparpläne, Banksparpläne und "Wohnriester"-Produkte sein. Bei der betrieblichen Altersvorsorge gibt es Direktversicherungen, Pensionskassen, Pensionsfonds und Zusatzversorgungskassen.

Den größten Anteil an den 5.000 Riester-Produkten haben Banksparpläne mit 3.783 Angeboten. Ihnen folgen 525 Wohnriester-Produkte. Dazu kommen die klassische und die fondsgebundene Rentenversicherung mit 278 und 275 Angeboten sowie 33 Fondssparplan-Produkte.

Viele Menschen in Deutschland lassen sich diese staatliche Förderung nicht entgehen und haben einen Vertrag. Im Jahr 2013 gab es knapp 15,9 Millionen Riester-Verträge.

Altersvorsorge

Foto: Bundesregierung/BMAS

Wer ein Eigenheim bauen oder kaufen will, kann die staatliche Förderung über Wohnriester in Anspruch nehmen. Förderfähig sind alle gängigen Produkte, ob ein reiner Darlehensvertrag, ein Bausparvertrag oder ein Vorfinanzierungsdarlehen.

Auf Spar- oder Darlehensraten wird die staatliche Zulage berechnet. Wer hier vier Prozent seines Bruttogehaltes einzahlt, erhält die volle Förderleistung. Diese fließt entweder auf das Sparguthaben oder minimiert den Kredit. Letzteres wirkt sich günstig aus auf Zinsen und Laufzeit.

Selbst wenn die Pläne für ein Eigenheim noch nicht spruchreif sind, ist es möglich, einen Bausparvertrag mit Riester-Option abzuschließen. Wichtig aber ist: Der Vertrag muss für ein Eigenheim genutzt werden. Ändern sich Lebensvorstellungen ist das für Riestersparer kein Problem: Einmal kann man den eingeschlagenen Weg wechseln, also zum Beispiel einen Bausparvertrag in einen Versicherungsvertrag umwandeln.

Das Angebot an Fördermöglichkeiten ist groß. Abhängig von Alter, Familienstand und Einkommen muss man entscheiden, welches Produkt das richtige ist. Wichtig ist es, sich gut zu informieren und beraten zu lassen.